详情

各类运营现金流入、流出取报表科目标勾稽关系

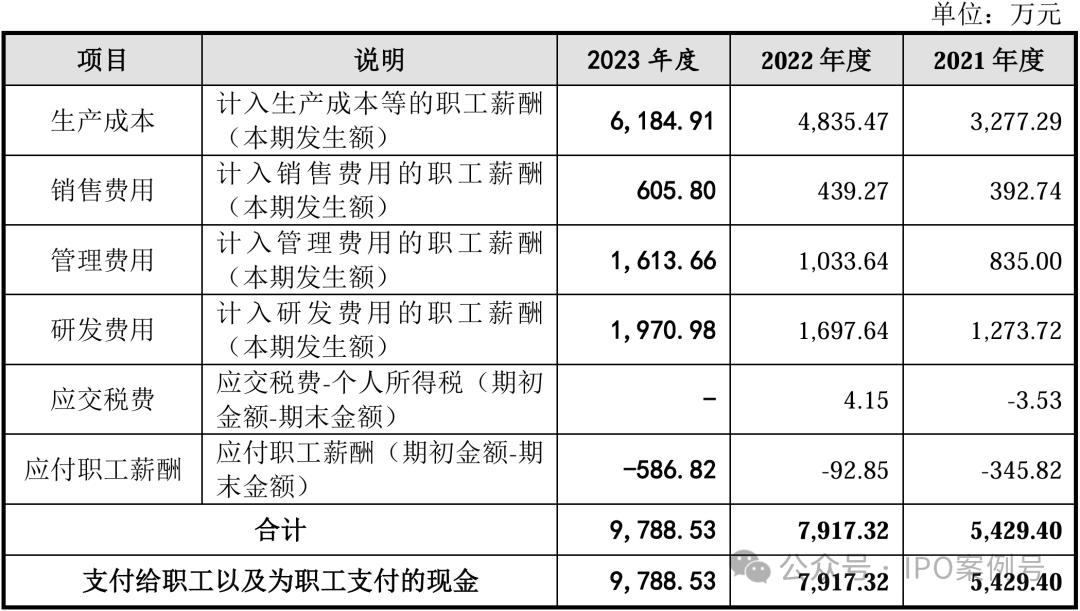

演讲期内,公司领取给职工以及为职工领取的现金别离为5,429。40万元、7,917。32万元和9,788。53万元,取相关报表科目标勾稽关系如下?。

2023年,公司收到的所得税退税款增幅加大,器皿,答应昔时一次性全额正在计较应纳税所得额时扣除,并答应正在税前实行100%加计扣除。此外,2022年公司机械设备采购金额较高,按照相关税收政策,购买单价500万元以下设备器具可正在汇算清缴时选择加快折旧,公司享受该政策后,因而公司正在2022年度所得税汇算清缴后,收到2022年预缴的所得税退税款。公司按照进行申报,经核实取现实环境勾稽分歧。

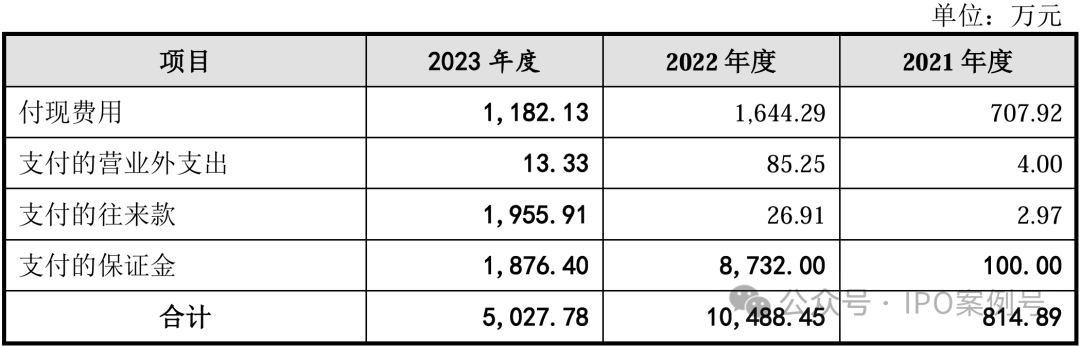

演讲期内,公司付现费用总体呈增加趋向,次要是随业绩规模扩大,研发投入、发卖费用、办理费用领取添加导致,演讲期内的变更趋向合理。

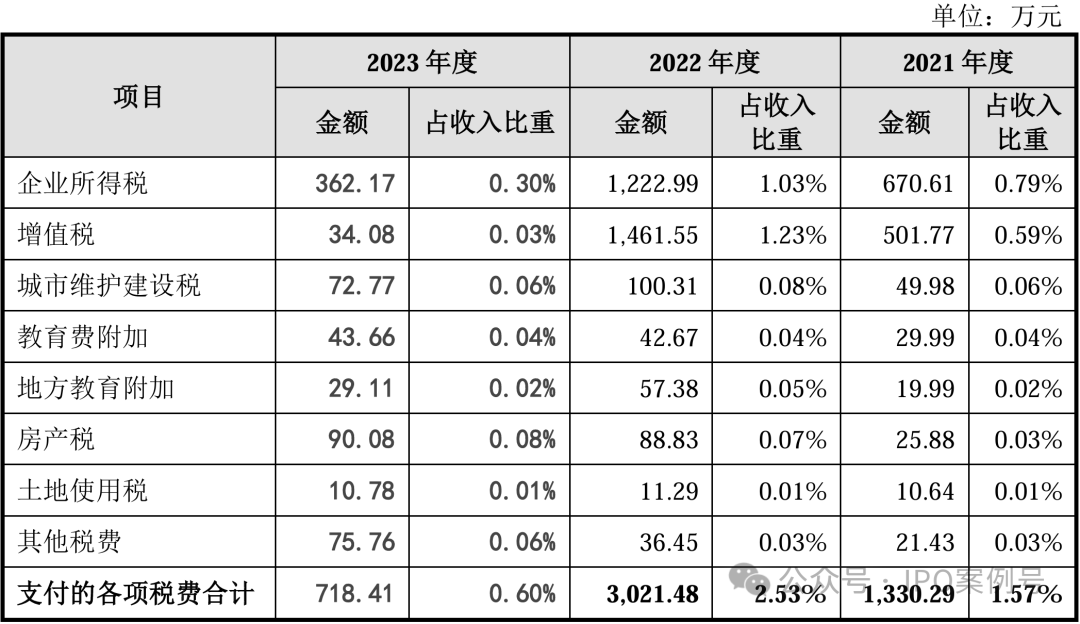

演讲期各期,公司领取的各项税费占停业收入的比例别离为1。57%、2。53%和0。60%,总体较为平稳,2021年度相对较低,次要是公司当期预缴的所得税较低所致,2023年相对较低,次要是当期预缴的所得税、应交(进项税额大于发卖税额,存正在退税)较低所致。公司领取的各项税费取公司停业收入规模和布局相婚配,演讲期内的变更趋向合理。

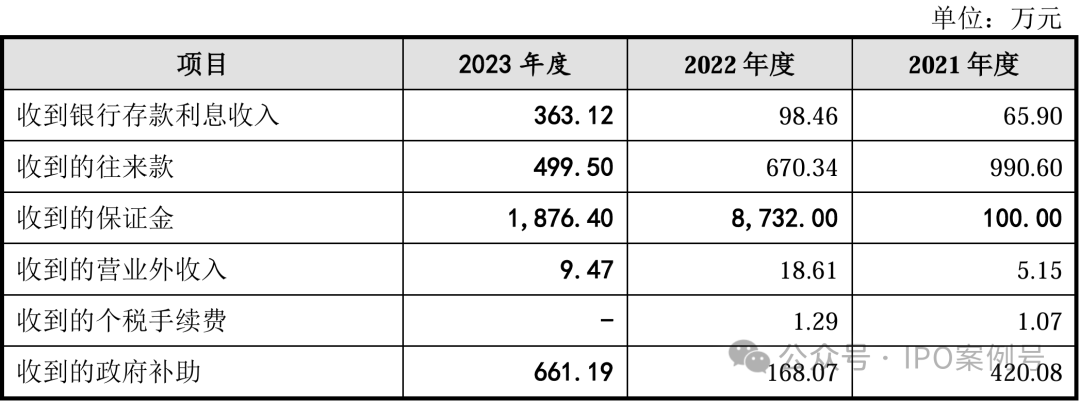

除上述科目之外,公司收到的其他取运营勾当相关的现金中,收到银行存款利钱收入的现金取利润表财政费用-利钱收入科目勾稽分歧,收到的停业外收入的现金取利润表停业外收入科目勾稽分歧,收到的个税手续费取利润表其他收益-个税手续费返还科目勾稽分歧,演讲期内变更幅度较小。

综上所述,演讲期内,公司收到的其他取运营勾当相关的现金各明细取相关报表科目勾稽分歧,变更趋向合理。

演讲期内,公司收到的往来款次要为废料收购商向公司领取的押金以及代收的废料款。2021年,公司营业规模大幅添加,出产过程中发生的废料量随之添加,故废料收购商数量提拔,导致当期收到的押金大幅添加。2022年,跟着次要废料收购商连结取刊行人的合做,故当期收到的押金金额有所下降;代收废料款次要是代上海电驱动收取的废料款,2022年下半年,公司取上海电驱动次要以来料加工体例进行合做,按照取上海电驱动的商定,公司需未来料加工后发生的废料对外发卖再零丁取上海电驱动进行结算,故发生代收废料款。

2022年,公司收到的税费返还新增“进项税留抵退税”,是由于按照《财务部税务总局关于进一步加大期末留抵退税政策实施力度的通知布告》(财务部税务总局通知布告2022年第14号):加大制制业等行业期末留抵退税政策力度,将先辈制制业按月全额退还增量留抵税额政策范畴扩大至合适前提的制制业等行业企业,并一次性退还制制业等行业企业存量留抵税额。公司按照进行申报,累计进项税留抵退税于2022年一次性退回,经核实取现实环境勾稽分歧。

演讲期内,公司付现费用别离为707。92万元、1,644。29万元和1,182。13万元,次要是领取的期间费用款,取报表科目标勾稽关系及变更缘由阐发如下。

综上所述,演讲期内,公司领取的其他取运营勾当相关的现金各明细取相关报表科目勾稽分歧,变更趋向合理。前往搜狐,查看更多。

由上表可知,公司演讲期各期收到的补帮取利润表其他收益及资产欠债表递延收益的添加额合计分歧,2021年度收到的补帮金额较高,次要是由于当期收到江阴市工业和消息化专项资金(企业手艺)53。71万元和江阴市工业和消息化局消息手艺财产成长资金(智能制制示范引领项目)42。69万元补帮导致。2023年度收到的补帮金额较高,次要是由于当期收到江阴市工业和消息化(本级)2022年度江阴市工业和消息化转型升级专项资金320。13万元和江阴市工业和消息化局(本级)2023年工业和消息化转型升级专项资金配备提拔项目193。00万元补帮导致。

由上表可知,演讲期内,公司收到的其他取运营勾当相关的现金次要为收到的往来款、收到的金以及收到的补帮,取报表科目标勾稽关系及变更缘由阐发如下。

演讲期内,公司领取的停业外收入,次要是公司2022年的畅纳金领取,取相关报表科目勾稽分歧,演讲期内的变更趋向合理。

2023年,公司于2024岁首年月连系取废料收购商的合做环境适度调整了废料收购相关订价政策及押金政策,故于2023岁暮将废料收购商的押金同一退回,且取上海电驱动买卖削减,因此相关押金及代收代付款为0。

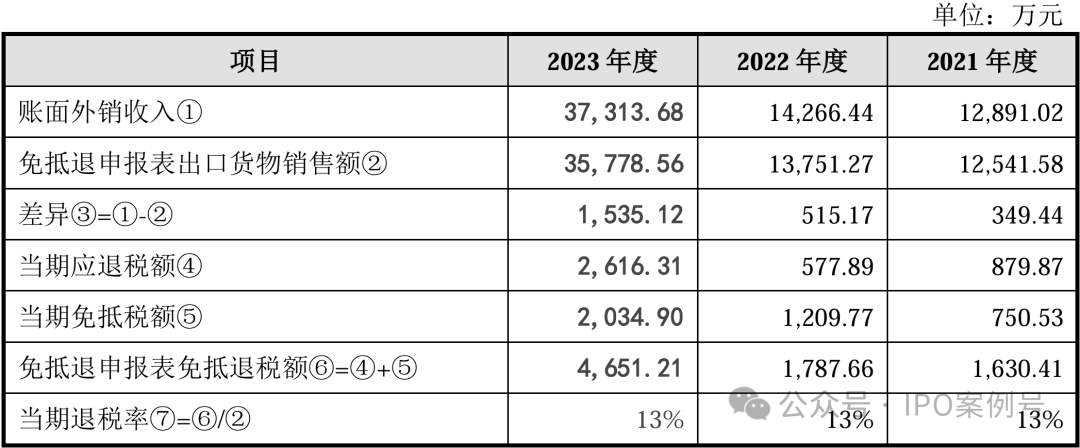

出口退税申报系统中申报的出口货色发卖额为申报退税时点单证消息齐备的外销收入,因海关系统报关出口数据会有畅后,如当月正在申报出口退税时点外销收入尚未取得报关单的,则申报退税时未计入当月出口货色发卖额中,而是计入下月出口货色发卖额中,但如该等外销收入按照收入确认准绳应确认为该月的,则账面会正在当月确认收入。

演讲期内,公司采办商品、接管劳务领取的现金增幅别离为19。03%及-13。95%。2023年采办商品、接管劳务领取的现金增幅下降,次要是一方面通过单据的形式领取供应商货款的环境继续添加,另一方面2023年上半年跟着宝马及采埃孚项目起头量产,经公司取上海米颂实业无限公司、汉宏物流(中国)无限公司等供应商协商,对取宝马及采埃孚项目相关的材料款、宝马项目相关的物流及仓储办事款赐与月结30天的信用期,导致2023年采办商品、接管劳务领取的现金增幅下降。因而,公司采办商品、接管劳务领取的现金取公司现实的运营环境相符,变更具有合。

由上表可知,现金流量表中退回供应商领取的押金取资产欠债表其他对付款押金的变更勾稽分歧,2021年度、2022年度随公司营业规模扩大,废料发卖添加,向供应商收取的押金多于退回的押金,列入“收到的往来款”科目,演讲期内的变更趋向合理。公司于2024岁首年月连系取废料收购商的合做环境适度调整了废料收购相关订价政策及押金政策,故于2023岁暮将废料收购商的押金同一退回并于2024岁首年月从头收取,因而2023年度领取的往来款添加。

由上表可知,演讲期内,公司领取的其他取运营勾当相关的现金次要为领取的金和付现费用,取报表科目标勾稽关系及变更缘由阐发如下。

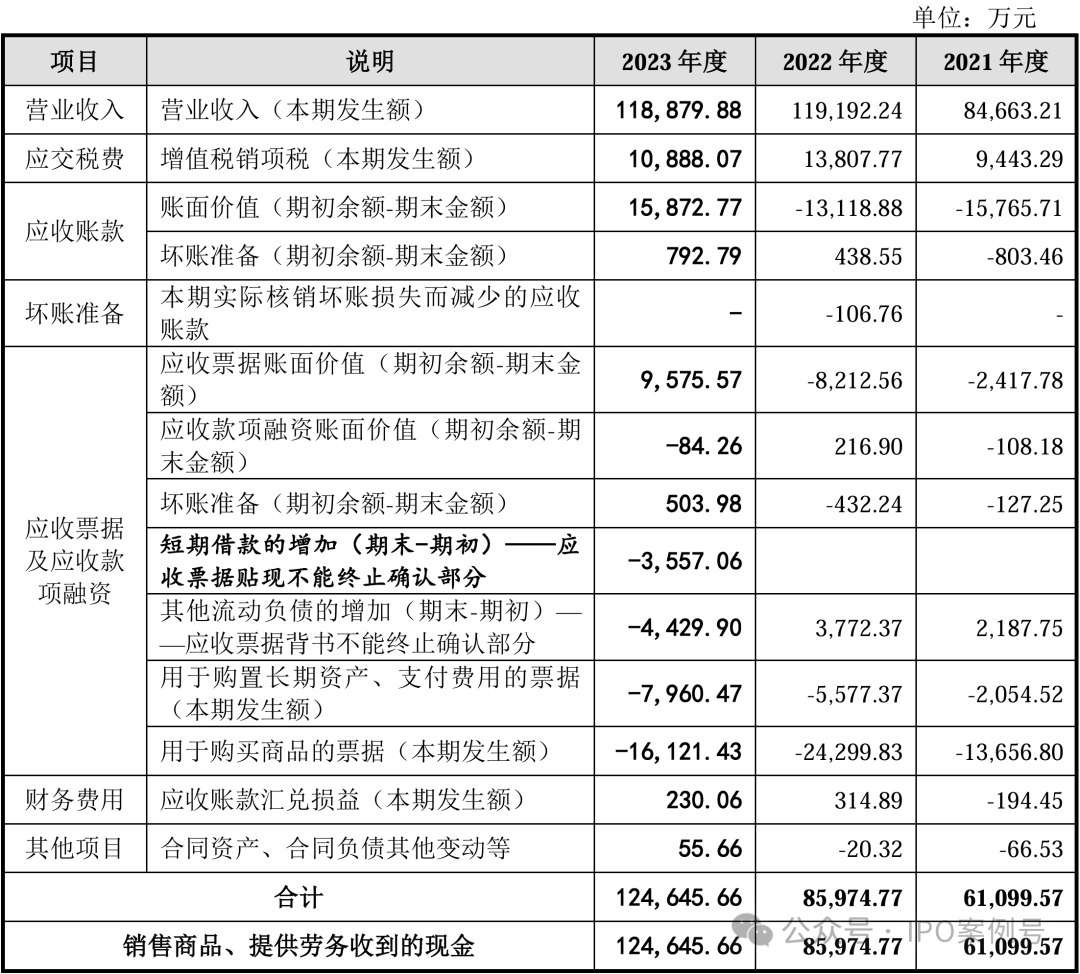

江阴华新细密科技股份无限公司专注于细密冲压范畴产物的研发、出产和发卖。公司次要产物为各类细密冲压铁芯及取铁芯出产相关的细密冲压模具。公司发卖商品、供给劳务收到的现金别离为61,099。57万元、85,974。77万元和124,645。66万元,次要为发卖各类细密冲压铁芯、细密冲压模具、废料等产物发生的收入,取相关报表科目标勾稽关系如下。

公司收到的金为地盘证、房产证改名收回的金,取报表科目勾稽分歧。2021年房产证改名收到的金次要是公司2021年名称变动,房产证改名需领取100万元金,于改名完成后收回。2022年房产证改名收到的金次要是2022年控股股东苏盛投资及其子公司德诚钢铁、子泰机械以实物、地盘利用权投资刊行人,房产证变动公司名称需领取8,732。00万元金,于改名完成后收回。2023年地盘证改名收到的金次要是2023年控股股东苏盛投资及其子公司德诚钢铁、子泰机械以实物、地盘利用权投资刊行人,地盘证变动公司名称需领取1,876。40万元金,于改名完成后收回。

演讲期内,公司领取给职工的现金流量逐年添加,取计入出产成本以及相关费用的职工薪酬的增加趋向连结分歧,次要是由于跟着公司运营规模的扩大,添加了员工数量,同时薪酬程度逐年提拔,演讲期内的变更趋向合理。

连系运营勾当现金流量的具体形成,对各类运营现金流入、流出的具体内容、取相关报表科目标勾稽关系及其变更缘由进行逐项阐发。

公司产物存正在出口发卖,出口货色享受“免、抵、退”税政策,2021年、2022年及2023年,公司现实收到出口退税款别离为990。83万元、449。41万元及2,447。37万元,同期公司应退税额别离为879。87万元、577。89万元及2,616。31万元。公司收到的出口退税款取应退税额全体婚配,存正在少量差别次要系公司收到出口退税款相对海关确认的应退税金额时间有所畅后,具有合。

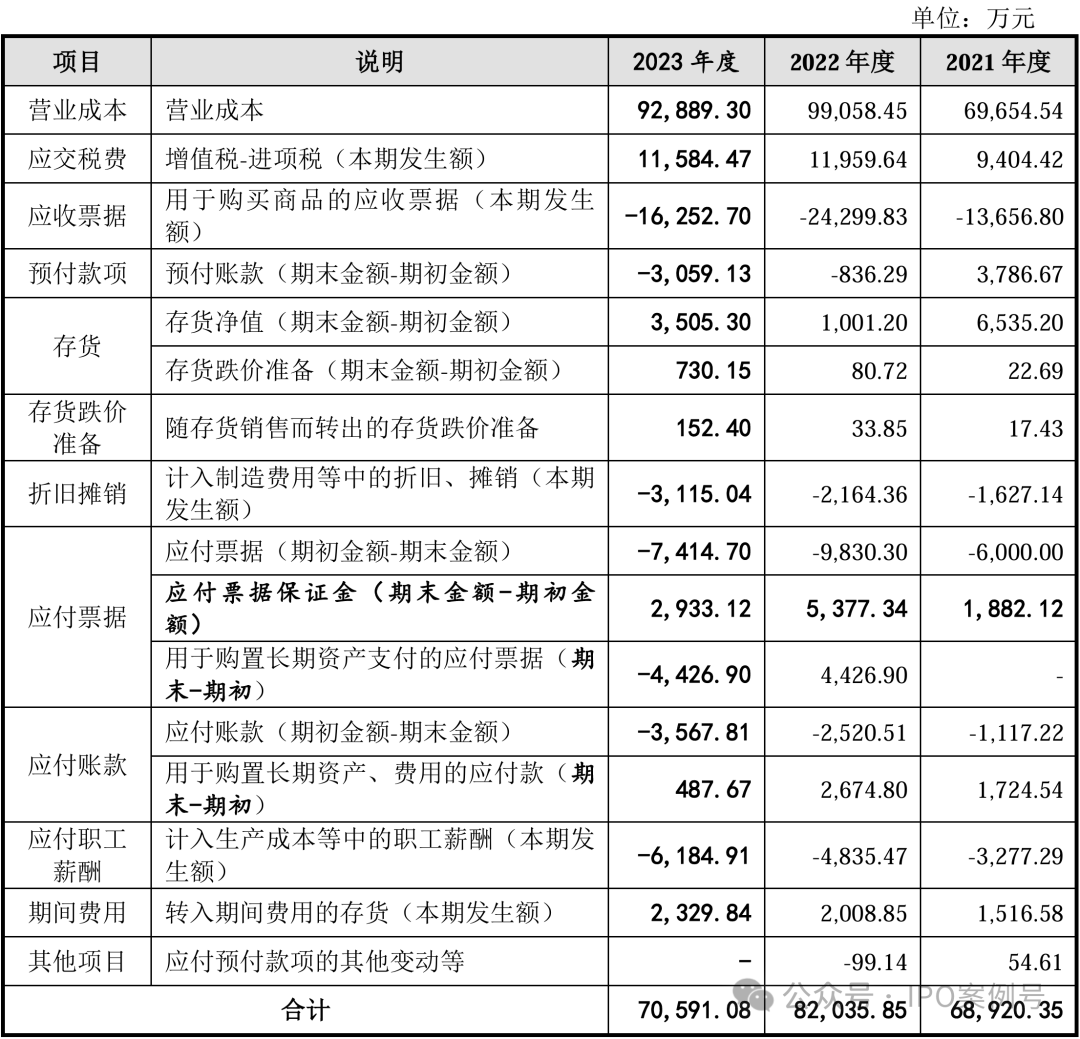

演讲期内,公司采办商品、接管劳务领取的现金别离为68,920。35万元、82,035。85万元和70,591。08万元,次要为采办原材料领取的现金,取相关报表科目标勾稽关系如下?。

演讲期内,公司领取的金为地盘证、房产证改名领取的金。公司地盘证、房产证改名领取的金具体详见“问题19/一/(一)/3、收到的其他取运营勾当相关的现金”的答复,取相关报表科目勾稽分歧,演讲期内的变更趋向合理。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁月博官网机械制造有限公司所有